事实上 , 欧莱雅的所为并不是个例 , 从行业来看 , 越来越多的品牌已经开始“逃离”大主播 。

艾瑞咨询数据显示 , 2020年品牌方自播成交额占整体直播电商的32.1% , 预计到2023年这一数字将达到50% 。

官方数据显示 , 2021年双十一 , 淘宝店播 GMV 同比大幅增长 91.5% , 占比提升至 22% 。 天猫副总裁吹雪对外表示 , “整个双 11 期间过千万人次的直播间中 , 九成都是来自于店播 。 ”

以乘着电商直播的风口而火热的花西子为例 , 其自2021年以来 , 屡屡加强自播方面的投入 。 仅在抖音一家平台 , 我们就见到五个针对不同领域的花西子品牌自播账号 。 新抖数据显示 , 近一个季度以来 , 花西子自播渠道带货收入达到了2.43亿元 。

事实上 , 不只商家 , 平台对于大主播的态度也开始有了微妙的变化 。

凤凰网电商研究院发布的数据显示 , 2020年 , 淘宝直播带货GMV为4300亿元 。 其中薇娅GMV达到了202.08亿元 , 李佳琦GMV为129.22元 , 这两个人占据了淘宝直播总GMV的近10% 。

“羽翼丰满”的大主播开始“挟天子以令诸侯” , 反向制约平台 。 2020年末 , 有传言称抖音向李佳琦抛出橄榄枝 , 希望通过给与后者“保底业绩规模150%于淘宝 , 抖音粉丝数量2倍于阿里平台”的条件 , 让其抛弃淘宝 。

随后 , 淘宝无奈地给李佳琦直播间提供淘宝App提供一级入口 , 才稳住了后者 。

03

中小主播有望出头

“一鲸落 , 万物生” , 从某种程度来说 , 薇娅被封 , 对于平台和商家 , 乃至整个电商直播行业来说 , 不一定是一件坏事 。

正如东吴证券分析师吴劲草所言:“假如超头部主播受到限制 , 未来直播形式可能会朝着类似抖音直播的去中心化 , 更注重内容的方向发展 , 而不是仅靠折扣的方式进行商品营销 。 ”

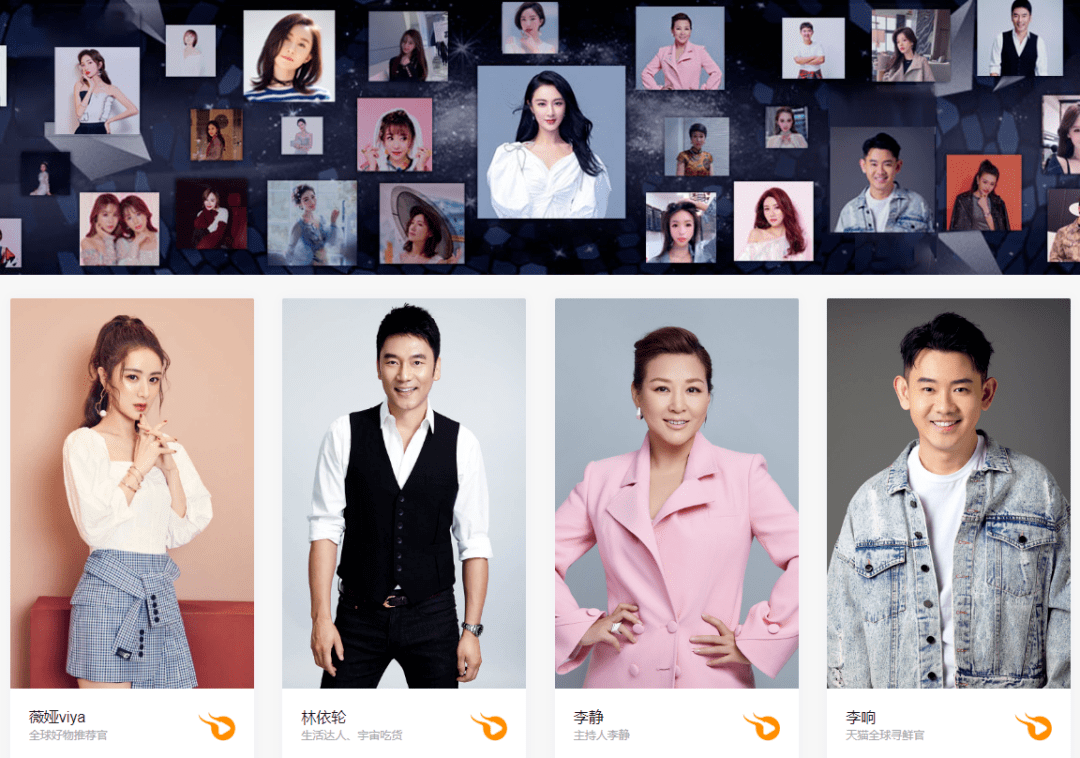

或许是意识到了“尾大不掉”必然引得平台“削藩” , 早在出事之前 , 薇娅就开始主动培育中小主播 。 官方数据显示 , 目前薇娅掌控的谦寻文化已签约50余位网红主播 , 其中不光包括林依轮、李静、海清等艺人 , 同时还有深夜徐老师、呗呗兔等流量网红 。

文章图片

至于平台 , 则更是不遗余力地给中小主播分享更多的资源 。

比如 , 2020年9月 , 淘宝直播就推出了针对中小主播的六大支持计划 , 希望通过官方货品池、成长资源包、机构对接等方面 , 助力中小主播快速成长 。

无独有偶 , 在面对辛巴等家族势力的挑战 , 快手也开始通过主动限流等方式削减这些头部主播的影响 。

比如 , 2019年 , 快手全年GMV 为596亿 , 其中辛巴家族的GMV为133亿 , 占总GMV的22.3% 。 而到了2020年 , 快手电商GMV突破2000亿 , 辛巴家族等前十主播的合计GMV占比却降到了6% 。 面对铁腕平台 , 此前狂妄无比的辛巴也只得无奈地表示“臣退了” 。

【显示|薇娅“塌房”之后,品牌方和中小主播都想上位】说到底 , 电商直播无外乎是重塑“人货场” , 而大主播屡屡挑战法律、利润底线 , 更大意义上是“穷了寺庙富了方丈” , 因此 , 随着平台和商家在中小主播上发力 , 未来消费者或许会在低价之外 , 收获更有意义的内容和商品 。

- 贾玲|姚贝娜去世七周年,“朋友们”凌晨前往墓地祭拜,好声音官微缅怀

- 角色|《雪中悍刀行》“南宫仆射”眼神拿捏太到位,专访张天爱:想象自己是江湖儿女

- 李维嘉|谢娜何炅又能同台了,节目官宣新阵容,“三位真火”难重聚

- 华和|当电视剧失去了“特效”,看一次笑喷一次,最后1个笑疯啦!

- 合家欢|优酷《麻花特开心》:以普通人生活为素材 开启国民合家欢

- 军旅|《王牌部队》今晚收官,导演刘岩:我重温了军营回忆,更讲了“理想主义”

- 鱼尾纹|肖战《王牌》试老年妆,鱼尾纹很真,导演专访曝“野秀”感情走向是肖战定的

- 合体|开心麻花推出王牌综艺,“含腾量”满满,沈马组合惊喜合体

- 角色|豆瓣8.7分,烂番茄新鲜度93%,“DC宇宙”开年就出神剧

- 角色|《黑凤凰》曝“黑洞”及动态海报 琴-葛雷大爆发